|

+ a0 j# G9 z# e/ x% e

声学多普勒流速剖面仪(Acoustic Doppler Current Profilers, 简称ADCP)是海洋水文观测领域的核心装备,是人类感知水体流动、解读海洋与江河湖库动力过程的关键设备。从传统水文监测到深远海开发,从防灾减灾到气候变化研究,ADCP应用场景持续拓展,技术迭代不断加速。

' l( _$ A6 C. [2 ]1 F5 h7 ~( `6 p 一、ADCP核心定义与核心价值

1 V+ ?* ^( ~' q+ l& p7 L. F (一)核心定义 ' y- I! B: n/ [

ADCP是基于声学多普勒效应原理,用于测量水体(海洋、河流、湖泊等)流速与流向的高端水文仪器。其核心工作逻辑为:通过换能器阵列发射声波脉冲,声波遇水体悬浮颗粒物散射后反射回换能器,设备捕捉反射声波的多普勒频移,结合声波传播速度、发射角度等参数,计算出不同水深的流速与流向,实现全剖面水流监测。

8 p) B% X/ [' M3 j ADCP主要包含四大核心单元:换能器阵列、信号处理单元、辅助传感器(GPS、姿态传感器等)、电源与存储单元。按应用场景可分为船载式、锚系式、下放式、自容式等类型,通过诸如75kHz-1200kHz的频率优化,适配深海、近海、河道等不同场景(低频适用于深水,高频适用于浅水)。

6 @" M( Y* i' O& l3 X (二)核心技术优势与应用价值 & X4 q, P: C, ^

相较于传统水流测量设备,ADCP具备三大核心优势:一是全剖面测量,可一次性获取连续流速剖面数据,实现流场立体感知;二是高效便捷,测速快、范围大,非接触式测量适配复杂环境;三是多场景适配,可满足不同水深与流速场景需求。

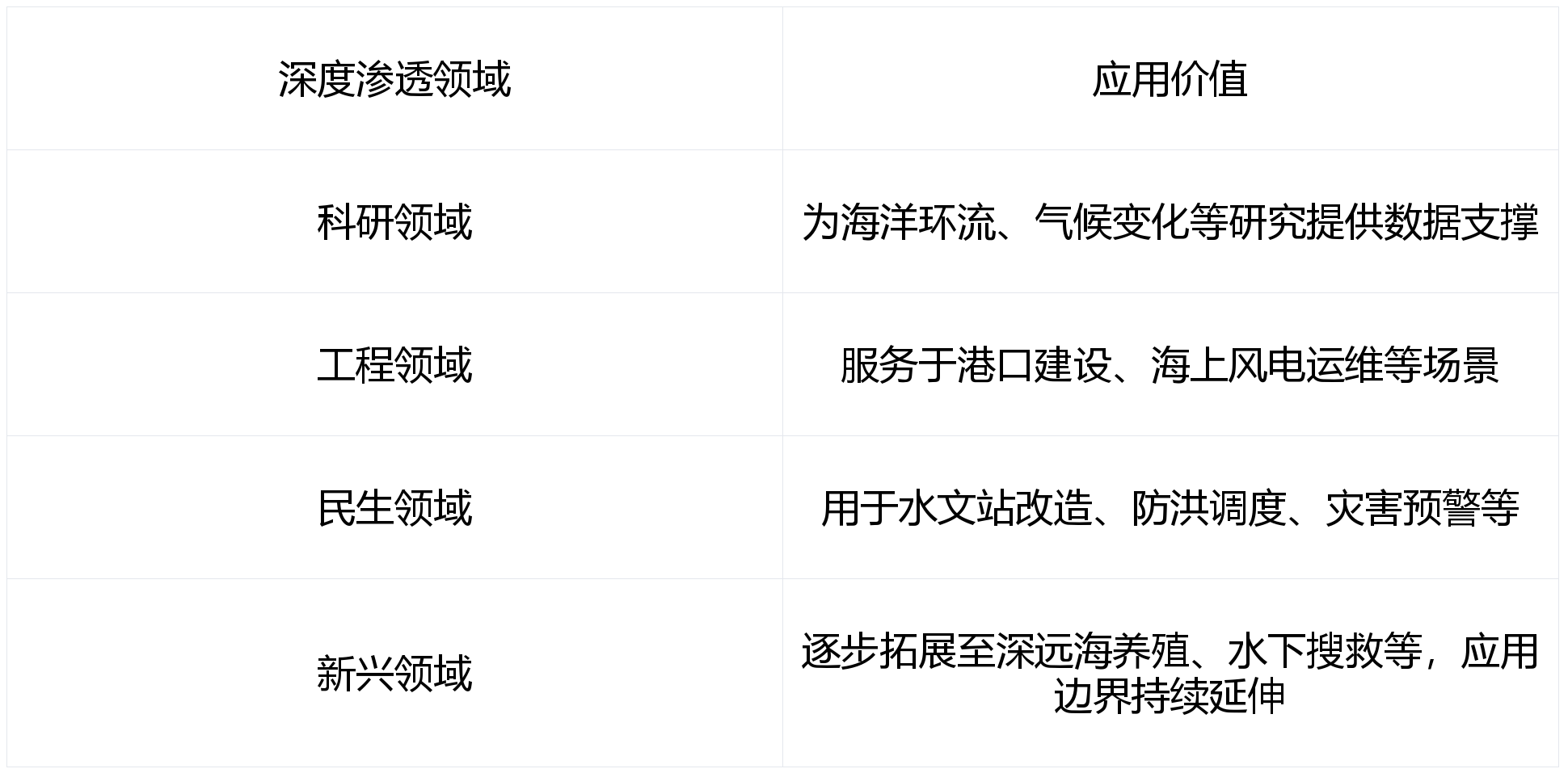

- h& p9 F7 n) X+ {1 R. T ADCP应用价值深度渗透多领域: ) i' C4 ]# {5 w2 Y# w

表 1 ADCP应用领域及其渗透价值 & o' y2 c% I9 F- O8 y4 D" `6 Z

( a% V# B& {4 G1 A

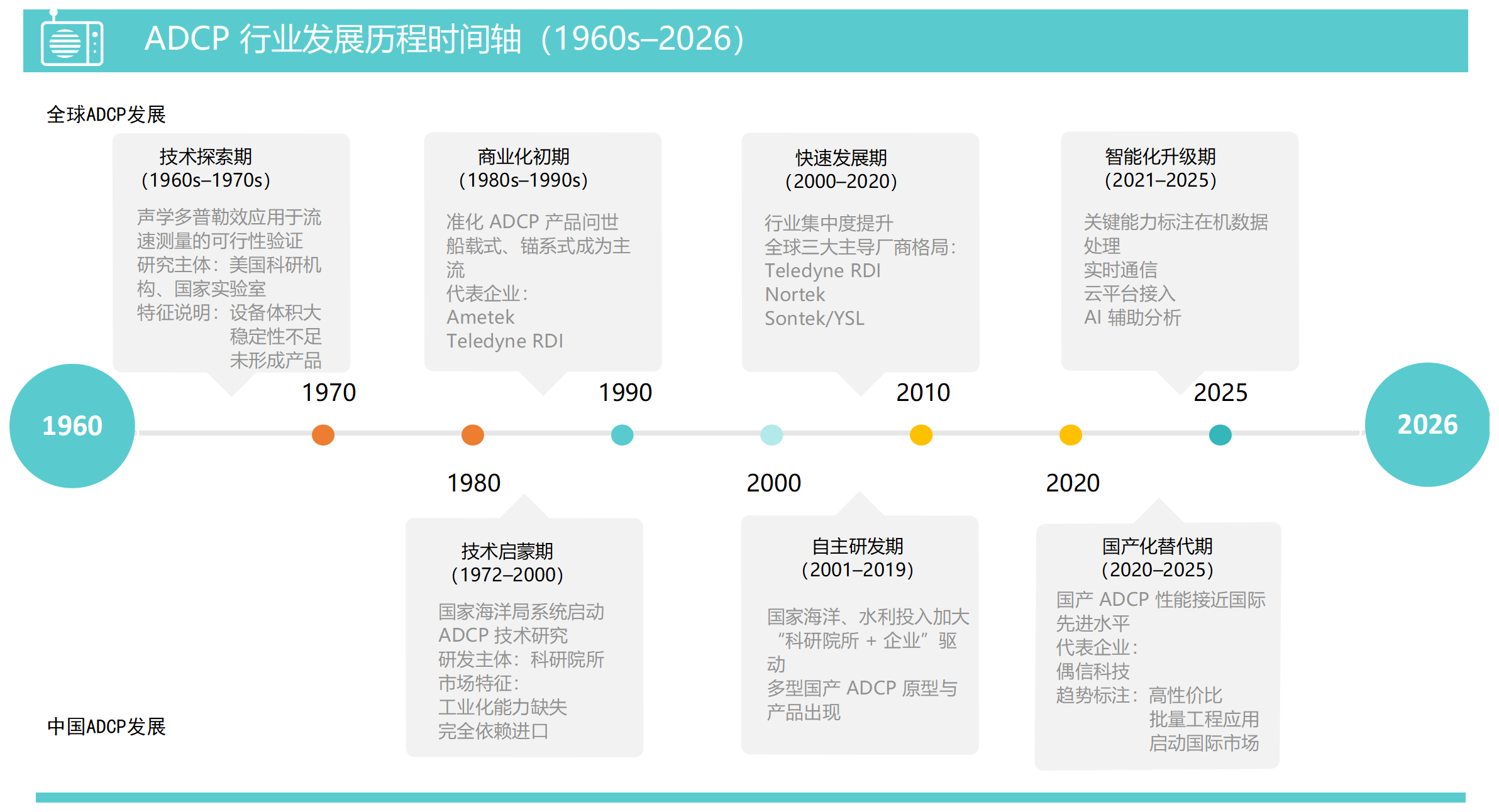

二、ADCP行业发展历程

0 E1 j! g2 n: W9 ^ [3 h1 y ADCP行业发展是声学技术、电子技术与水文观测需求协同迭代的过程,全球与中国发展既关联又具差异化,整体分为多个阶段。

6 }1 ?7 S5 `( \" c9 J (一)全球ADCP发展历程(四个阶段) : [( v) H6 I; E7 ~) E

1.技术探索期(20世纪60年代-70年代末)

4 w% [% }5 f, w! D; j' D 美国科研机构与实验室率先验证声学多普勒效应在海流测量中的应用,聚焦基础原理与核心技术研发,设备未实现商业化,体积庞大、稳定性不足。

& \. O+ r Z+ b9 z! ]6 [ 2.商业化初期(20世纪80年代-90年代)

5 ]2 {7 ^# v) Z! d$ Z' t: \& F- } 技术成熟化与产品标准化推进,美国Ametek、RDI(后被Teledyne收购)等企业推出标准化ADCP产品,船载式、锚系式产品主导市场,广泛应用于海洋调查与水文监测,行业形成初步竞争格局。 * l6 F. j5 o3 `* e! V+ h0 L2 F

3.快速发展期(21世纪初-2020年) 3 Z* h- ~. a) v1 E

全球海洋经济发展带动需求释放,行业集中度提升,形成Teledyne RDI、Nortek、Sontek/YSL全球三大主导企业格局。产品向高频化、小型化发展,应用场景拓展至工程建设、环境监测等领域,多传感器集成技术萌芽。

- `5 ?+ V$ K z5 H* c 4.智能化升级期(2021年至今) / c/ ~' H7 F9 p8 P( k3 w" b( p6 K# j

AI、物联网、云平台与ADCP深度融合,设备具备数据在机处理、实时传输等功能,从“数据采集工具”升级为“智能化观测节点”。行业竞争焦点向“硬件+数据服务”转型,应用场景延伸至深远海、智慧水利等新兴领域。 6 Z* ~5 Y3 @$ Z5 S! F7 o; N

(二)中国ADCP发展历程(跟跑-并跑转型)

# w. V: [! K5 Q6 o" v; X$ J0 C 中国ADCP发展起步晚于欧美,通过“引进消化吸收再创新”与自主研发并行,实现跨越式发展,分为三个阶段:

( u/ G. `7 `8 u 1.技术启蒙期(1972年-2000年) $ E, }0 S4 Q% C/ N. q. w

国家海洋局海洋技术研究所率先开展ADCP技术研究,科研机构聚焦基础技术攻关,工业界无成熟研发能力,市场完全依赖进口Teledyne RDI、Nortek等品牌设备。

/ ]( i/ L: w% g% {' z 2.自主研发期(2001年-2019年)

# U5 ? Y* h5 ^! P4 o 国家加大海洋科技与水利信息化投入,形成“科研院校+企业”双轮驱动格局。中科院声学所等突破核心技术,上海华测导航等企业推出多款国产ADCP产品。

3 C/ ^% i: J( N7 c8 i 3.国产化替代期(2020年至今) 4 P1 o& M( l: l# V' e$ U" Q$ c

国内企业持续加大研发投入,偶信科技对标美国RDI,产品性能接近国际先进水平,其以高性价比的优势在市场逐渐站稳脚跟。2024年国产ADCP国内市场占有率提升至约67%,较2020年的不足50%显著突破,部分企业启动国际市场布局,出口潜力释放。

) r/ Z( S5 z3 h4 B) [1 y% s# a, |- u  图 1 ADCP发展历程时间轴 图 1 ADCP发展历程时间轴

$ P9 [: y9 i, {" ]$ T% H( _

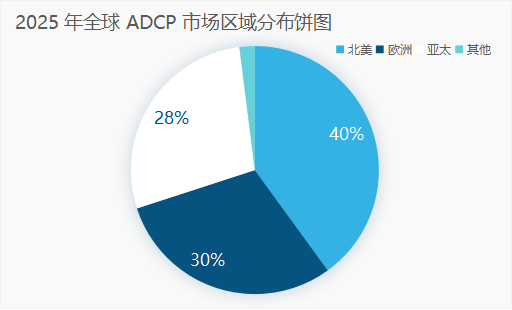

三、ADCP行业全球布局

: |& U6 B) O) U 当前全球ADCP市场形成“欧美主导、亚太崛起”格局,按区域发展特征可分为三大核心区域。

F+ c& C/ w1 H9 M (一)全球核心区域布局 / z, U6 a t( N7 d5 o; G0 l

1.北美区域:技术引领者,市场主导者 + h' A0 c3 D k$ c5 s- `$ W: W

以美国为核心,具备完整的研发、制造、应用产业链,技术积累深厚,在核心领域全球领先;市场需求旺盛,科研机构投入及海上能源开发等产业发展;应用聚焦深海科研、国防安全、海上能源开发等高端场景,2025年市场规模预计占全球40%以上。

3 S5 p) S8 o6 ?: W8 |- C 2.欧洲区域:细分领域强者,市场稳健发展

1 W2 ]9 k9 w: V, a: z- L 以挪威、英国、德国为核心,在高频、小型化、极地科考专用ADCP等细分领域具备独特优势;欧盟对海洋环境监测、气候变化研究投入持续增加,推动市场稳健增长;2025年市场规模预计占全球25%-30%,应用聚焦近岸监测、港口运维、极地科考等场景,Nortek为区域领军企业。

+ _/ c3 q5 @% @* n' ]: j" E 3.亚太区域:新兴增长极,国产化加速 & U5 d( w0 \" S8 \7 |* h( ?1 k

以中国、日本、韩国为核心,中国是区域增长核心动力;市场潜力巨大,受益于海洋强国战略、智慧水利建设等政策,国产化替代加速推进;2025年市场规模预计占全球28%-33%,其中中国市场规模预计达13.4亿元人民币(约1.85亿美元),占全球11%以上,应用聚焦水文监测、水利工程、近海开发等场景。 5 P6 ]( f4 A. n0 u& ~9 A/ N8 W

图 2全球ADCP市场区域分布 图 2全球ADCP市场区域分布

! W# m) l2 ?. m l

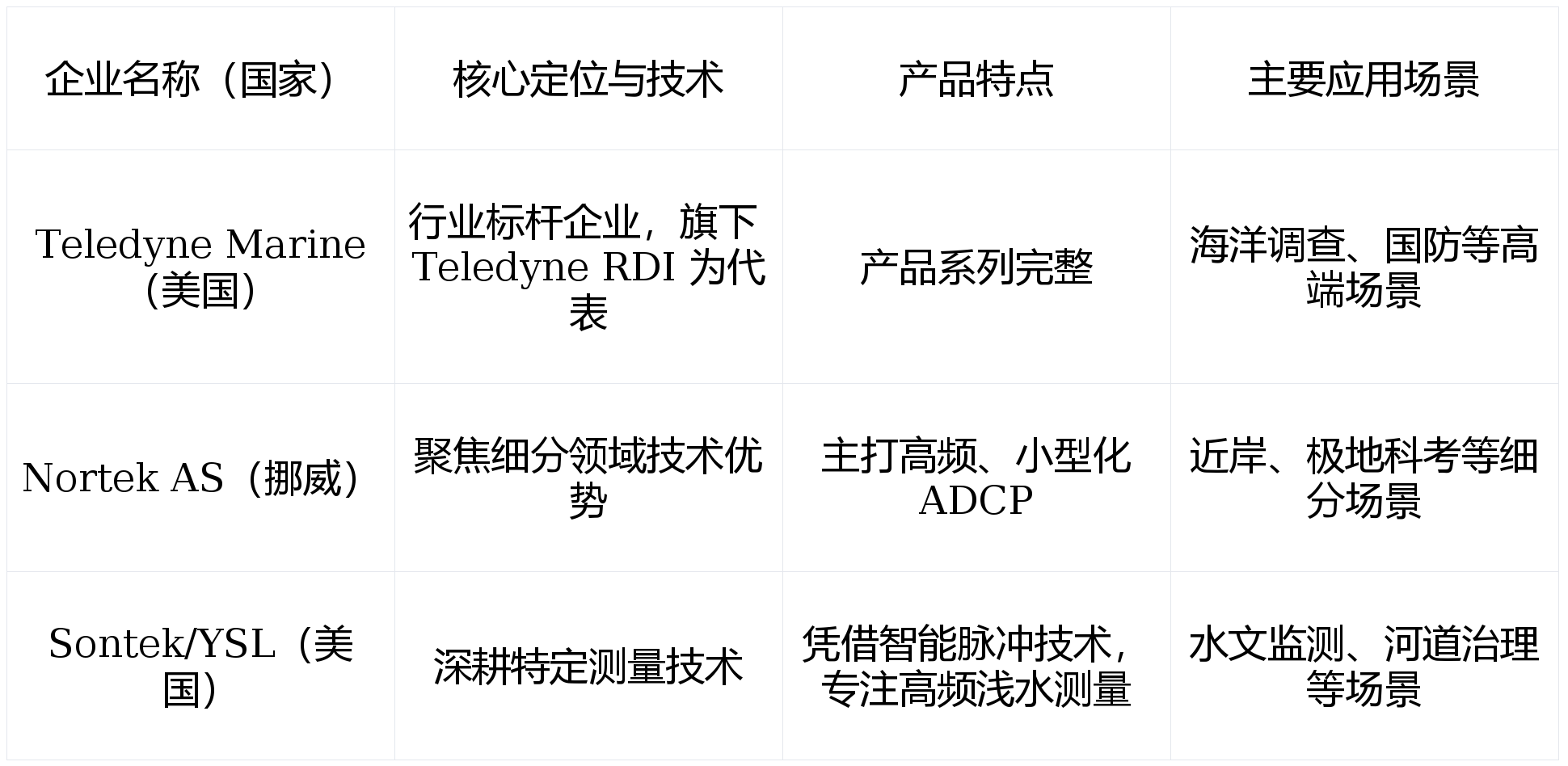

(二)全球ADCP代表企业

% R) F% c% [* P5 J; n' [ 结合市场份额、技术实力、品牌影响力等指标,全球ADCP代表企业主要有以下三家:

/ z5 G: a% s: q2 v 表 2 国际 ADCP 主要企业及产品信息表

- ~3 A, J0 \7 W' J# T( Z( X( e" U

' E2 k* i# P1 {- p- M ] 四、ADCP行业中国布局/ S4 w) K+ z) z. M; J1 y. \

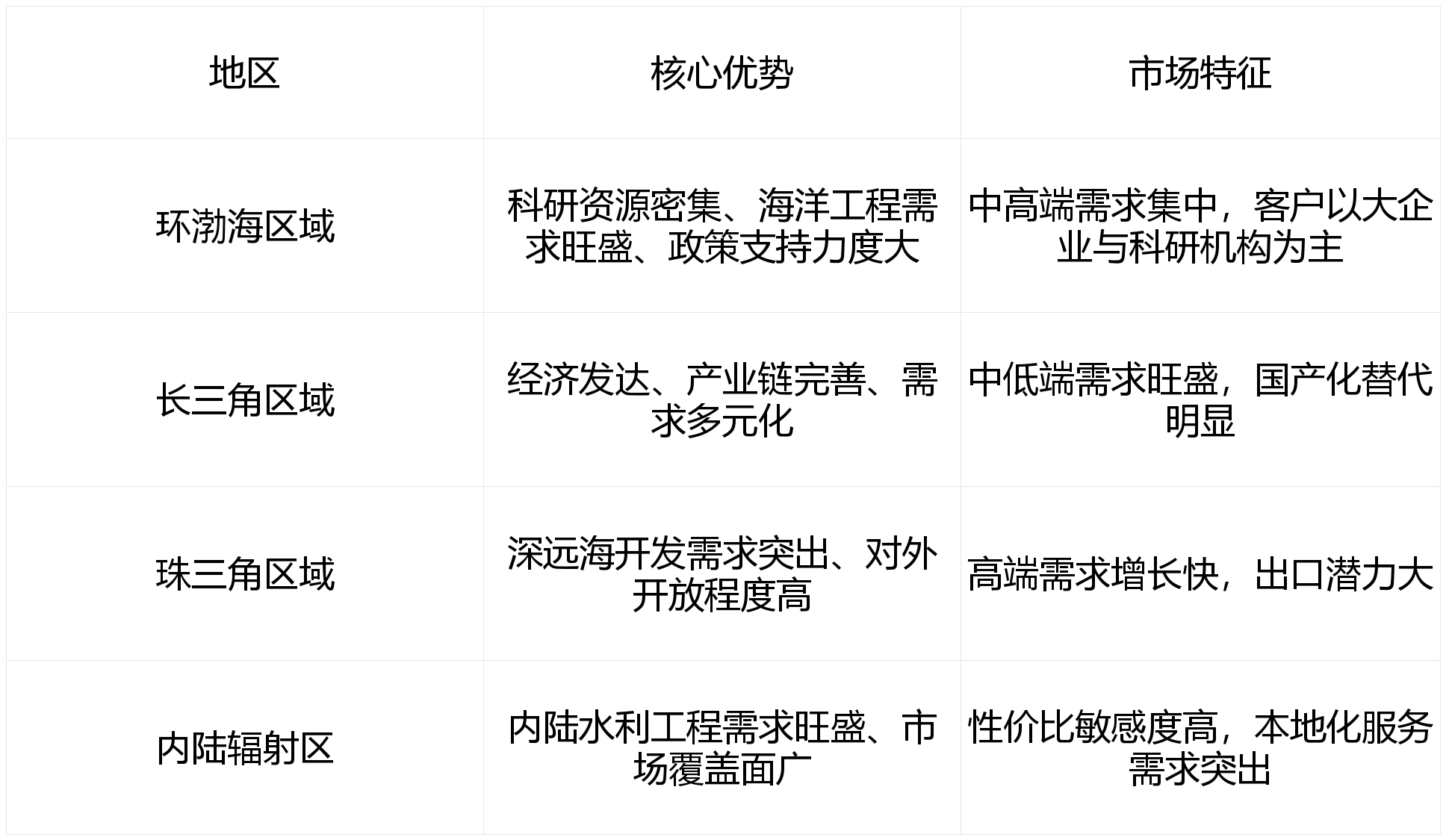

中国ADCP行业形成“政策驱动、需求牵引、企业主导、科研支撑”格局,区域布局呈现“东部集聚、全国辐射”特征,企业按技术路线与市场定位分为三大类别。 " C6 P R. E/ A) k! H0 ~

(一)中国区域布局 % N7 e4 n& ~' D+ f+ }

国内ADCP行业核心聚集区分布在环渤海、长三角、珠三角区域以及内陆的辐射区。 3 g/ {1 d, u; J: V' c" ]+ j& p

表 3 国内ADCP行业核心聚集区表 i/ r* N- G/ M5 o- Y

) r; w4 {9 |6 Y+ g$ p

从应用场景上看,中国地区ADCP核心应用场景涵盖海上风电运维、海湾生态监测、长江流域水文监测、智慧港口建设、南海环流监测、深远海工程、内河流速监测、水库调度等。这些场景覆盖海洋、内陆等多水域环境,兼顾科研、工程、运维、调度等多元需求,适配不同区域的市场特征,为水利、海洋、能源等领域的高质量发展提供核心技术支撑。

F$ l5 P7 m5 Y. |% p$ R  图 3国内ADCP行业核心聚集区示例图 图 3国内ADCP行业核心聚集区示例图

3 Z+ O+ f G: n

(二)中国ADCP代表企业 : L8 E1 @4 [& L) y

1.偶信科技

* H" X8 u) W/ y9 y 国内ADCP代表企业,聚焦国内复杂水域环境,对ADCP核心技术进行针对性优化,打造直读式、自容式、水平式三大系列产品。

! b1 T9 ~/ D a/ R' j! b- y 凭借自研核心算法与本土化设计,在高含沙、强潮汐等场景中展现出良好的测量稳定性与适应性。 n- o* _9 U) q$ }# U9 f7 `/ J

主打小型化、轻量化的ADCP,应用领域覆盖深浅海以及河流水文,兼容多种部署平台。高性价比的产品特性使其在市场中极具竞争力与影响力。 ; o5 B |, M& X! J

7 v* s; {+ x5 a- n% U1 n9 _

2.上海华测

P, f' f: D' R1 }. K. g1 h* A- z 推出RiverStar瑞星系列走航式ADCP,实现核心传感器、算法到整机制造的自主可控。

3 U! G w$ i- K1 l; r, H O 3.中海达 " A. e$ P3 x& r- A. j+ \9 ^; o

旗下iFlow系列ADCP产品,构建从底层硬件到上层算法再到行业解决方案的完整技术链条,产品应用于海洋、河流等流速与流量测验。 4 D1 R! b! P2 J. W" C

五、ADCP行业发展驱动因素

% H& N3 M; [; a) G ADCP行业发展由政策、需求、技术、市场四大因素协同驱动,政策与需求为核心驱动力,技术为关键支撑,市场竞争与国产化替代为重要助推力。 * w# s7 h1 w3 P8 M

(一)政策驱动:各国战略布局与政策扶持 # m* ?6 d& Q& _+ j' H

全球范围内,美国《国家海洋战略计划》、欧盟《海洋综合政策》等政策,加大对海洋观测网络建设的投入,拉动ADCP需求。中国政策支持更为显著:“海洋强国”战略推动深远海观测与开发,“智慧水利”建设加速水文站现代化改造,国产化替代政策扶持本土企业创新,三大政策共同拉动市场需求持续释放。 ) p; R. P7 O* J- E& q

(二)需求驱动:应用场景拓展与市场扩容

/ m7 n3 I% S/ `" C h2 j( y# o 需求释放与场景拓展是核心动力,分为传统需求升级与新兴需求爆发:传统场景(海洋科研、水文监测等)对设备精度、智能化要求持续提升;新兴场景(海上风电、深远海养殖、应急预警等)需求爆发,2024-2025年中国海上风电、深远海养殖领域ADCP需求增速均超过15%,成为行业增长核心引擎。

- [* M @6 Y( W$ b% c1 W" W (三)技术驱动:核心技术迭代与智能化升级 9 ?+ A M" _- j7 K5 r. c3 i

声学、电子、AI、物联网等技术迭代为行业提供支撑:换能器技术升级提升测量精度与环境适应性;信号处理算法优化降低干扰影响;AI算法嵌入实现数据智能处理;多传感器集成实现“一站式”综合观测。技术迭代推动设备向智能化转型,提升产品附加值,降低生产成本,进一步拉动需求。

/ e0 ?" }: a/ _% N) d. g (四)市场驱动:国产化替代与国际竞争加剧

& d" h4 f1 n3 V 全球竞争加剧推动企业技术创新,中国国产化替代进程加速为本土企业提供发展空间。2020-2024年中国ADCP市场国产化率从不足50%提升至67%,预计2025年达72%以上。本土企业凭借性价比(价格比国外低20%-30%)、本地化服务、快速适配新兴场景等优势,逐步替代进口设备,同时拉动市场需求释放。 ! S' E6 ]! W9 P; F- v1 M: e& U3 l

图 4 ADCP行业发展驱动因素分析图 图 4 ADCP行业发展驱动因素分析图

4 m& C2 M7 p a. F# J4 L# {1 N: {

六、ADCP行业未来5年发展现状与趋势9 v$ H4 D9 P+ h

近年,全球与中国ADCP行业呈现“规模稳步增长、技术加速迭代、应用持续拓展、竞争格局优化”态势,受政策、需求、技术多重驱动进入高质量发展阶段,同时面临原材料成本波动等挑战。

" n- c- v( W& g (一)近两年行业发展现状

6 F( e3 r: p, |3 ]% ?7 `1 { 1.市场规模稳步增长,中国增速领先全球 @3 O& r, ~4 I( J

全球市场:2025年规模达1.1572亿美元,预计2025-2032年年复合增长率5.28%,亚太区域(尤其是中国)为主要增长动力。中国市场:2024年规模12.3亿元人民币(同比增长8.9%),2025年预计达13.4亿元人民币(同比增长8.5%),增速显著高于全球平均水平,水文站改造、海上风电、国产化替代为核心驱动。 6 B \2 r; s$ U0 v$ I& B% X

2.技术迭代加速,智能化与集成化成为主流

# o+ b+ A2 H. G7 d 2024-2025年,ADCP技术向智能化、集成化、小型化、低功耗迭代。Teledyne RDI等企业推出嵌入AI算法、支持实时传输的智能化产品;多传感器集成产品上市,可同步采集流速、温盐、水质等多维度数据;小型化、低功耗设备突破,为大规模网格化观测奠定基础。

1 H" Q0 K: b' R7 u 3.竞争格局优化,国产化替代持续深化

9 x6 k% f2 j; Z b$ } 全球格局相对稳定,第一梯队企业份额略有下滑,二、三梯队份额提升;中国格局呈现“本土崛起、外资下降”趋势,2024年国外品牌份额降至27%,国内领军企业合计份额达45%,性价比、本地化服务、快速适配需求为本土企业核心优势。 $ |8 }& T8 C& F# Z, I$ B0 R# i

4.应用场景拓展,新兴领域需求爆发

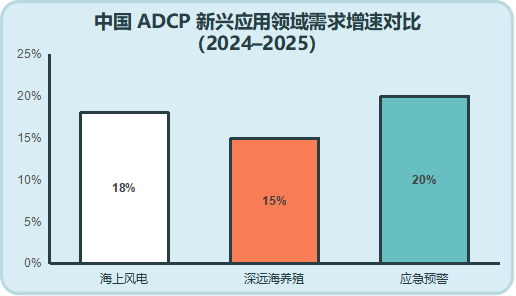

8 x& ]3 T4 m. Z/ P* y4 P5 v4 ]" j ADCP应用从传统场景延伸至海上风电、深远海养殖、海底电缆监测等新兴领域。2024年中国海上风电新增装机超10GW,带动ADCP需求同比增长18%;深远海养殖需求增速超15%;应急预警领域2025年需求增速预计超20%,新兴领域成为增长核心。

" |6 w2 U; \) s) j& r% {  图 5中国ADCP新兴应用领域需求增速对比(2024-2025) 图 5中国ADCP新兴应用领域需求增速对比(2024-2025)

, s; h2 `+ o5 H! C @5 O3 ~9 k

(二)未来5年ADCP行业发展趋势(2026年-2030年) & \ J/ @; O* k1 s

未来5年,ADCP行业将向“更智能、更集成、更泛在、更精准”方向发展,呈现四大趋势: , S- w. S$ r: |8 @3 f% ]) N

智能化深度升级:嵌入先进AI算法与水文模型,实现数据智能解析与趋势预测,从“数据采集”升级为“决策支撑”,设备具备自主学习与自适应调整能力。 1 Q$ z; w* b2 C7 p# `4 J" j' o

集成化与多功能化:整合多类型传感器与通信技术,构建“一站式”综合观测平台,与无人船、浮标等深度融合,形成立体化观测网络。

* }' J& @# E( `# x6 w8 \% L 小型化与低功耗化:依托MEMS技术实现设备微型化、低成本化,可大规模网格化布放,低功耗技术延长续航,推动“泛在海洋感知”落地。 6 r; F2 Z8 q% ^/ o5 X! G

数据服务化:竞争焦点转向“硬件+数据服务”,企业提供数据存储、分析、预警等一体化服务,数据共享与协同观测成为行业共识。 0 Q, H3 o# I% ?0 M" i

(三)行业面临的挑战与应对建议

" |; R, r7 f# f- V5 u5 T0 R) @7 H& B# P 1.核心挑战 3 G3 w3 g! g3 Q5 D9 \- c

一是核心技术壁垒高,部分核心零部件依赖进口,研发周期长、投入大;二是原材料价格受国际市场影响波动,压缩企业利润;三是高端复合型人才稀缺,制约技术创新速度。 ) U/ ?- _* E0 _

2.应对建议

( K: y9 g: j; n! O( h; i3 H+ y 一是企业联合科研院校建立产学研机制,聚焦核心技术攻关,提升自主知识产权水平;二是优化供应链管理,建立多元化采购渠道,对冲成本波动风险;三是加强人才培养与引进,完善激励机制,保障人才供给。 2 b+ x7 i, u" V* W i9 J

免责声明:本白皮书基于网络公开资料与行业实践经验撰写,数据、图表仅供参考,不构成投资建议。市场环境与技术发展具有不确定性,相关内容可能随时间调整,敬请关注最新行业动态。返回搜狐,查看更多 9 X) G/ \2 \+ |: P/ \8 U$ n

9 u- M% Q, A6 ~. X8 Y+ ?

7 U- D7 H# s: R. l

) ] x0 `) v- G$ O" v: I2 V1 {

# {$ Z/ b9 B7 V o' Z2 ^

|