|

- L5 X1 I4 r0 D

中创海洋:“暴跌熔断”之后是“暴涨熔断”,日股跌到位了吗?

3 T8 L6 G/ @: D 近两天全球市场的剧烈波动中,日本股市首当其冲,日经225指数周一暴跌12%,周二反弹超10%,期间多次触发熔断。

4 t# _0 P+ z& E

7 `9 A0 P9 O( P2 Q- _ 尽管“暴跌暴涨”给市场带来了不小的冲击,但摩根大通和花旗研究的分析表明,日本股市可能已经接近底部。

9 N, e' l) P/ j i& M 日股或已触底,日元升值影响有限

: Y5 Z7 C7 T, h a. f 摩根大通分析师Rie Nishihara和Yong Guo周二公布的报告指出,自7月11日以来,TOPIX指数下跌了24%,日经225指数下跌了25%。这一跌幅不仅仅是受日元升值的影响,更是反映了市场对美国经济衰退风险的担忧。

( w. s) W) D- ?: Z 两位分析师认为,日本股市是否超卖取决于市场对美国衰退和日元升值风险的看法。尽管日元对公司EPS(每股收益)的敏感性自2021年以来一直在下降,但日元最近的快速升值对公司基本面的影响大约只有-8%。

3 Z! a6 O2 R% A% t& B 市场可能会进一步考虑日元升值的影响。尽管如此,即使日元兑美元汇率升至140日元,对公司基本面的影响也仅限于-10%,不能完全解释股价的下跌。报告还指出,有60%的日本上市公司预测2024财年日元兑美元汇率可能在145日元下方,20%预测在150下方。

$ ]; f( Y. @1 n! c3 y$ D5 W; v" C 按照最极端的情况计算,日股跌幅中的15%(=25%-10%)是由于美国衰退风险的增加和波动性加剧导致的股票风险溢价的增加。 : F- [1 L7 x+ h7 B4 E

摩根大通表示,市场已将美国衰退的风险考虑在内,而一旦触底,预计将出现以成长股和优质股为中心的反弹。 8 q1 R1 x7 D/ p9 ~# D& U

花旗研究的观点与摩根大通相似。该行分析师Ryota Sakagami、Keishi Ueda和Rein Nukui周一报告指出,日股已将美国轻微衰退和日元升至140的情况纳入定价,因此股市继续下跌空间有限。 " T2 z9 {7 B. A8 C

三位分析师通过计算得出,即便考虑到美国轻微衰退,TOPIX指数的底部在2200点左右,日经225指数底部在31000-32000点,较当前水平低9%-10%左右。

- l5 i6 s) \" k; J

" L6 F/ z9 `$ V# _* M* b

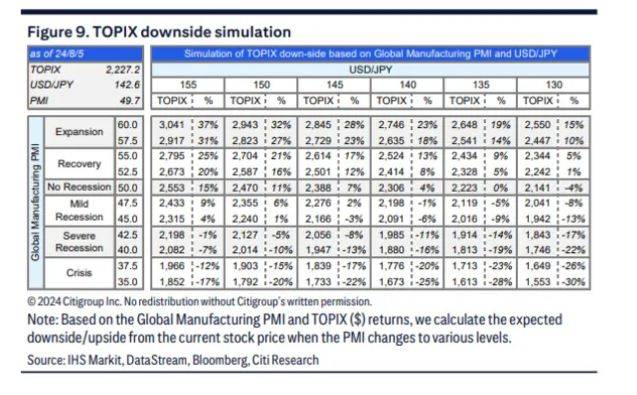

/ _2 P. x { ~2 M 花旗通过分析PE(市盈率)和EPS的关系,认为如果TOPIX指数跌至2200点,其远期市盈率将跌破12倍,这即使在日元升值的背景下,也显得过于悲观。

}4 f+ N" G' F$ m3 p$ d 因此,花旗研究认为,日本股市已经处于底部区域,进一步下跌的空间有限。

9 _6 f2 E8 ]# [ 关注美国衰退风险,花旗:未来一段时间日股或走平,下调目标价 9 K+ f9 b2 j: e+ T/ G1 p

尽管两家机构都认为日股已经跌到位,但对于后市的看法则更为谨慎。 ; ?2 j% @2 l0 P) l& N) B! U

摩根大通强调,需要继续监控美国衰退的风险,但也预计逢低买入的资金流将支持日本股市的相对表现。

/ ?& _" B$ n, K5 j 他们认为,即使美国经济出现衰退,日本股市的下跌幅度也已经与美股相当,且考虑到企业改革和经济正常化的推动,日本股市有望迎来反弹。 ( E# d7 n* V9 g* s; N

花旗研究则指出,尽管日本股市可能已经触底,但在未来一段时间内走平,复苏的条件尚未完全具备。这些条件包括: ! x1 K* Z+ Q# |3 s6 z1 R! f

(1) 如果发生衰退,形成对短暂且轻微的美国衰退的共识;(2) 形成全球经济将从美联储和其他主要央行的宽松立场中获得支持的共识;(3) 日本央行的鹰派基调有所减弱。

6 M0 b5 `' [; @$ G2 i 短期内,花旗预计风险厌恶交易将占主导地位。在典型的风险厌恶阶段,对日本股市有利的因素包括低beta值、低波动性、低杠杆率、高股息率和股票回购。

6 L0 v6 P& N5 r 从长远来看,花旗认为对全球经济复苏的预期可能会触发股市反弹。在这一阶段,增长、质量和高盈利修正应该是有效的。 1 M$ j8 M; y7 N. P, _8 J/ E7 C

尽管花旗对日本股市的长期前景保持乐观,但考虑到市场大幅调整后触底需要时间,该机构下调了日股到年底的目标价, TOPIX目标价从3000点下调至2900点,日经225指数目标价从43000点下调至41000点,较当前水平高20%左右。返回搜狐,查看更多 2 S7 O' H- ~2 _. G+ M

7 u$ `6 r Q( E8 _ 责任编辑: 2 i) Y6 @2 J& @0 s' a# b5 m2 T

. t/ x6 P* v* b

& G) X7 n$ V4 T; s8 p2 N3 k- X2 p0 u6 G; ]( F: A s

2 J; \( x. ]9 R |